Buchhaltung: Basiskonten mit Fibufix anlegen (Bank-/Kassen-/Auslagen-/EÜR-Verrechnungskonten)

In diesem Artikel geht es um die Basiskonten mit Fibufix.

Funktionsweise manueller "Basiskonten"

Anlegen manueller Basiskonten

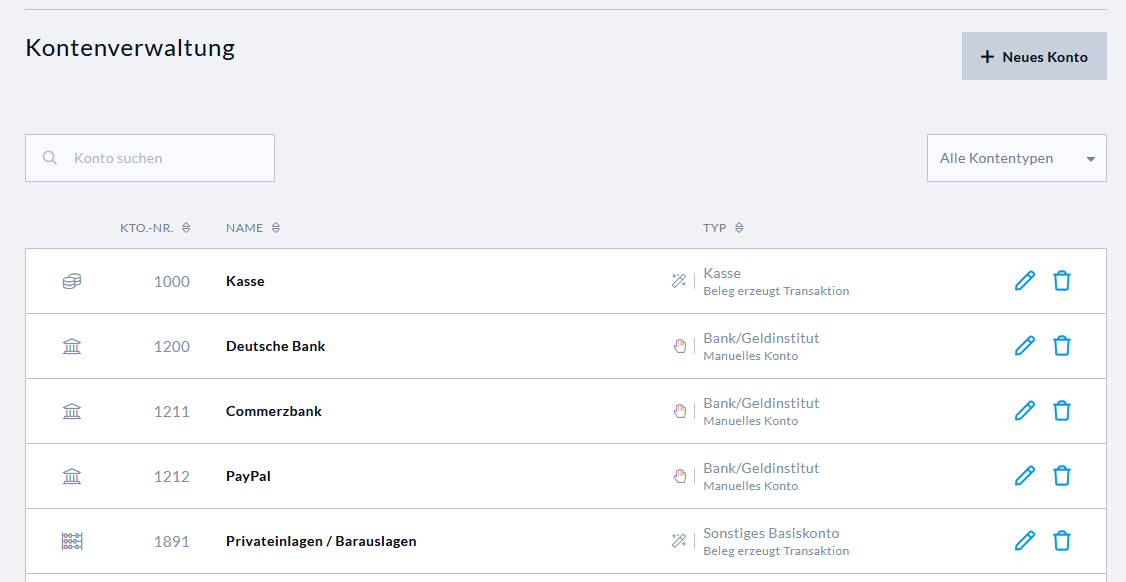

Um ein neues Konto anzulegen, klicke im Dropdown-Menü auf "Einstellungen" → "Kontenverwaltung". Wähle dann unter "+ Neues Konto" im Dropdown den Typ des Kontos aus. Für Bankkonten verwende "Bank/Geldinstitut", für ein Auslagenkonto verwende den Typ "Sonstiges Basiskonto".

Die zulässigen Wertebereiche wird dir in der Info-Blase angezeigt. Schaue ggf. in den offiziellen DATEV-Kontenrahmen, um den passenden Wertebereich für dein gewünschtes Basiskonto zu finden.

Um ein neues Konto anzulegen, klicke im Dropdown-Menü auf "Einstellungen" → "Kontenverwaltung". Wähle dann unter "+ Neues Konto" im Dropdown den Typ des Kontos aus. Für Bankkonten verwende "Bank/Geldinstitut", für ein Auslagenkonto verwende den Typ "Sonstiges Basiskonto".

Die zulässigen Wertebereiche wird dir in der Info-Blase angezeigt. Schaue ggf. in den offiziellen DATEV-Kontenrahmen, um den passenden Wertebereich für dein gewünschtes Basiskonto zu finden.